Por que investir?

Leandro Távora*

Era dezembro de 2017, eu havia acabado de receber um dinheiro não esperado, pelo menos não para aquele momento, era véspera de Natal e virada de ano, como seria comum para tal período, em um primeiro momento o pensamento que veio à cabeça foi: “uma ótima oportunidade para gastar”, mas depois refletindo, eu pensei, o que eu poderia fazer com aquele dinheiro que não fosse gastar e que pudesse me trazer mais dinheiro depois?

Era dezembro de 2017, eu havia acabado de receber um dinheiro não esperado, pelo menos não para aquele momento, era véspera de Natal e virada de ano, como seria comum para tal período, em um primeiro momento o pensamento que veio à cabeça foi: “uma ótima oportunidade para gastar”, mas depois refletindo, eu pensei, o que eu poderia fazer com aquele dinheiro que não fosse gastar e que pudesse me trazer mais dinheiro depois?

Foi então que comecei a jornada dos investimentos, o problema é que, como a maioria das pessoas imagina hoje em dia, eu também pensei naquele momento: “preciso colocar em algo que traga um retorno alto em um curto prazo de tempo” – não, eu não coloquei meu dinheiro em nenhuma pirâmide – apesar de pouco conhecimento à época sobre investimentos, eu já sabia do que se tratava esse tipo de golpe.

Resolvi colocar em 3 fundos de investimento – basicamente, esse é um tipo de investimento em que você compra cotas de um fundo e um gestor “profissional” faz a alocação do seu dinheiro para você – do Banco do Brasil, à época, pois era algum dos bancos em que eu era correntista. A grande questão é que eu fiz isso sem sequer ler o que era esse tipo de investimento, eu simplesmente olhei a tela do celular, vi que o fundo tinha tido uma rentabilidade expressiva nos últimos meses e joguei meu dinheiro lá, nem sequer abri a lâmina do fundo para ver no que ele investia, acabei selecionando o conteúdo pela capa.

Parece mentira, mas foi aí que os fundos desandaram e a primeira lição que eu aprendi foi “retornos passados não são garantia de retornos futuros” – essa é uma das regras primordiais para quem é investidor. Os fundos começaram a cair e quando eu pensei em retirar o dinheiro, aprendi mais uma coisa, fundos de investimentos tem um prazo para cotizar, liquidar e resgatar (disponibilizar o seu dinheiro de volta a você), e esse prazo varia muito de fundo para fundo, existem alguns que levam 30 dias somente para cotizar (você faz o pedido de resgate no dia X, no trigésimo dia, o valor da cota que estiver sendo negociada é que será utilizada para base de cálculo da sua devolução), ou seja, se no dia do pedido de resgaste valesse, digamos, R$ 100,00, passados 30 dias, poderia estar valendo R$ 50,00, após isso, o fundo tem mais um tempo para disponibilizar a liquidez para você, o que também pode demorar.

Veja que não estou falando mal de fundos de investimentos, há diversas e renomadas instituições, fundos e gestoras que alocam seu dinheiro de forma concisa e com boas rentabilidades há muitos anos, Dynamo, Verde Asset, Blackrock, Costellation, entre muitíssimos outros, o que defendo é que antes de qualquer providência no mercado financeiro, você estude. É normal os fundos terem seus mais variados prazos de cotização, liquidação e resgate, tudo isso para proteger o gestor de eventuais saques elevados, assim ele pode se programar para fazer o pagamento solicitado pelo cotista.

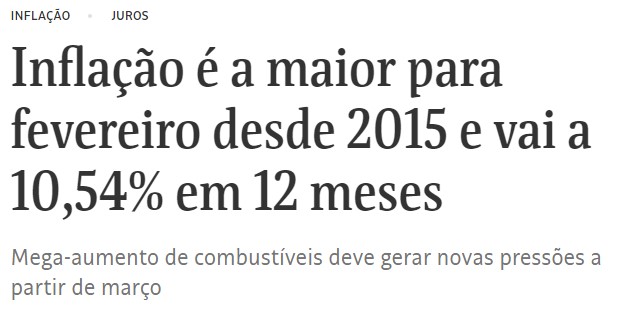

Após esse incidente, eu resolvi estudar e entender de fato como funciona a engrenagem do mercado de capitais, e percebi que, não só é benéfico investir como é necessário. Vivemos em um país com o histórico de inflação alta recorrente, nos últimos 12 meses o IPCA – índice que mede a inflação e tema usual desta coluna – está acumulado em 10,54%, isso quer dizer que no último ano, o seu dinheiro perdeu quase 11% do poder de compra, se há um ano você tivesse guardado R$ 1.000,00 embaixo do colchão, hoje, ainda que você o levante e veja essa mesma quantia lá, em poder de compra você só teria pouco mais de R$ 890,00.

Fora a importância de preservar o seu capital, pelo menos igualando o poder de compra, eu poderia passar uma tarde enumerando os benefícios de investir. Sabia que é possível obter renda sem precisar empregar seu esforço físico e praticamente sem fazer nada? Isso se chama renda passiva, trata-se de colocar o seu dinheiro para trabalhar para você, digamos que você tenha R$ 10.000,00 investidos a um yield (a grosso modo falando, significa o retorno que um investimento te trará) médio de 1% ao mês – hoje é possível conseguir isso inclusive na renda fixa – você receberia por mês R$ 100,00. Parece pouco? Mas experimente aumentar o valor investido ao longo de vários anos e ver o resultado que isso pode proporcionar. Uma dica relevante: O tempo passará de qualquer maneira, você investindo ou não, a única escolha que você tem é como irá querer estar nos anos que vem a frente.

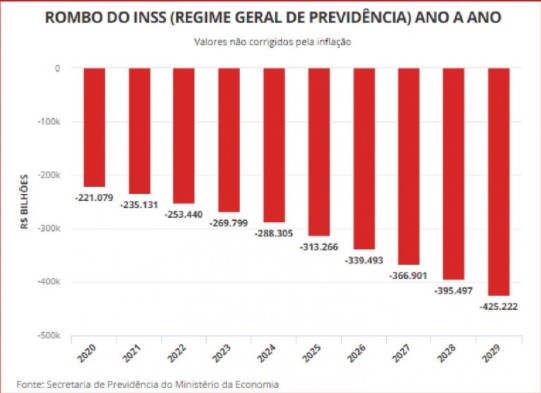

Seja você celetista, profissional liberal ou autônomo, você precisa refletir constantemente sobre: como você quer estar na sua aposentadoria? Celetistas tem a “garantia” da previdência social – o famoso INSS – mas isso eu não sei até quando, porque no ritmo que anda, ela está se transformando numa grande pirâmide, hoje já existe mais aposentado, do que gente trabalhando, ou seja, sabe-se lá se isso se sustentará no futuro. Profissionais liberais e autônomos não tem garantia nenhuma de aposentadoria, ou seja, por que não pensar em investir para garantir o próprio futuro?

Hoje, se você guardar R$ 2,00 ao dia, no mês serão R$ 60,00, isso a uma taxa anual de rentabilidade de 12%, em 46 anos você terá acumulado R$ 1.121.923,33. Parece muito tempo, não é mesmo? Então aumente o valor poupado e investido, porque uma coisa eu tenho certeza, por mais pessimista que você seja, você deve pensar no seu futuro, os anos passarão, resta saber como você estará quando chegar lá.

*Leandro é empresário, pecuarista e investidor, formado em Direito pela Estácio Seama com MBA em Gestão Empresarial pela Fundação Getulio Vargas.

Ele escreve toda semana neste site sobre economia, investimentos e negócios.

Twitter: @leandrotavora

Instagram: @leandrotavora